Was ist ein Kredit?

Das Wort „Kredit“ stammt aus dem Lateinischen („credere“) und bedeutet „vertrauen“ oder „glauben“. Wenn du einen Kreditvertrag unterzeichnest, übereignet dir der Kreditgeber (in der Regel eine Bank) befristet eine festgelegte Summe. Als Kreditnehmer verpflichtest du dich zur termingerechten Rückzahlung der Kreditsumme und der Kreditzinsen.

Schon zu früheren Zeiten gewährten Banken, Pfandleiher, Kaufleute und Privatpersonen Kredite in unterschiedlicher Form. Heutige Kreditangebote unterscheiden sich unter anderem durch Festlegungen über

- die Kredithöhe,

- die Zinshöhe,

- den Verwendungszweck und

- die Rückzahlungsmodalitäten.

Für private Kreditnehmer sind in erster Linie Ratenkredite, Dispositionskredite und Baukredite interessant. Um einen auf die persönlichen Wünsche zugeschnittenen Kredit zu finden, empfiehlt es sich, vorab einen Kreditvergleich durchzuführen.

Denn: Kredit ist nicht gleich Kredit. Außerdem ist der Finanzmarkt hart umkämpft. Aus diesem Grund unterscheiden sich die Angebote der Kreditinstitute stark voneinander. Für dich kann bereits ein Unterschied von wenigen Prozentpunkten beim Zinssatz eine Einsparung von mehreren Hundert Euro bedeuten. Dies hängt vom gewählten Darlehensbetrag ab. In diesem Zusammenhang lohnt sich ein Blick auf den effektiven Jahreszins. Dieser berücksichtigt bereits alle Kreditkosten. Beim Sollzins ist das nicht der Fall.

Neben dem Zinssatz solltest du auf mögliche Sonderleistungen achten, die die Geldinstitute anbieten. So profitierst du bei einigen Anbietern zum Beispiel von kostenlosen Sondertilgungen, einer variablen Tilgungsrate oder dem Aussetzen einer Monatsrate, falls du einmal einen finanziellen Engpass hast. Dank der Sonderleistungen gestaltet sich die Rückzahlung des Kredits angenehmer. Darüber hinaus kannst du viel Geld sparen.

Ratenkredit

Der Ratenkredit ist die häufigste Kreditart. Dabei kann es sich um Warenkredite bei Versandhäusern und Händlern, Fahrzeugkredite oder Barkredite zum Beispiel für eine neue Wohnungseinrichtung handeln. Alle Kredite haben gemein, dass der Kreditbetrag einschließlich der Bearbeitungsgebühren und Zinsen in festgelegten Teilsummen zurückgezahlt wird und die Höhe der Raten grundsätzlich gleichbleibend ist.

Dispositionskredit

Der Dispositionskredit ist eine Sonderform. Als Inhaber eines Girokontos erlaubt dir der Dispokredit, dein Konto in einem bestimmten Rahmen im Soll zu führen. Du kannst es also bis zu einem festgelegten Betrag überziehen. Auf diese Weise kannst du auch dann Geld überweisen und abheben, wenn auf deinem Konto kurzzeitig kein Guthaben vorhanden ist.

Banken gewähren in der Regel nur dann einen Dispokredit, wenn es einen regelmäßigen Geldeingang (zum Beispiel Gehalt oder Mieteinnahmen) auf dem Konto gibt. Den Kreditrahmen und die Höhe der anfallenden Zinsen für die Inanspruchnahme des Kredits legt die Bank fest. Der Kreditnehmer bestimmt indes, wann und wie er den Kreditbetrag tilgt. Er kann jederzeit über den Kredit verfügen und entscheiden, wie und wann er sein Girokonto ausgleicht.

Viele Menschen nehmen für den Kauf oder Bau des Eigenheims einen Baukredit auf, der ihnen einen zusätzlichen finanziellen Spielraum bietet. – pixabay.com © moerschy

Baukredit

Viele Menschen möchten sich den Traum vom eigenen Haus erfüllen, verfügen jedoch nicht über ausreichend Eigenkapital. Hier hilft eine Baufinanzierung. Ein Baukredit dient dem Kauf oder Bau von Immobilien und ist somit zweckgebunden. Für die Banken sind sie besonders lohnend, da die Kreditbeträge oft sehr hoch und die Ausfallquote gering sind. Die Immobilien dienen hierbei als Sicherheit. Viele Baukredite sind Annuitätendarlehen. Bei diesen fließt die Tilgung in den Kreditbetrag direkt ein, sodass während der Dauer der Rückzahlung die Zinsbelastung stetig sinkt.

In welchen Fällen gewähren Banken einen Kredit?

Banken gewähren im Allgemeinen nur dann einen Kredit, wenn sie davon überzeugt sind, dass der Kreditnehmer kreditfähig und kreditwürdig ist, und wenn sie das Risiko eines Kreditausfalls als gering einschätzen. Dazu führen sie eine Bonitätsprüfung durch. Diese schließt die Prüfung der Einkommensverhältnisse und eine Einschätzung der finanziellen Situation ein. Inländischen Banken steht hierfür vor allem die Schutzgemeinschaft für allgemeine Kreditsicherung (Schufa) zur Verfügung. Diese sammelt für jeden Kreditnehmer Daten, aus denen sie den sogenannten Scoring-Wert ermittelt.

Bei der Kreditvergabe spielen außerdem Sicherheiten eine Rolle. Der Kreditgeber kann mit diesen das Risiko eines Verlusts mindern, wenn der Schuldner seinen Kredit nicht ordnungsgemäß zurückzahlt. Als Sicherheiten für einen Kredit dienen zum Beispiel die Sicherungsübereignung bei Maschinen- und Fahrzeugkrediten oder die im Grundbuch eingetragene Hypothek bei Immobilien. Nicht alle Kreditgeber verlangen aber Sicherheiten. Insbesondere bei Klein- und Mikrokrediten beziehungsweise Konsumentenkrediten verzichten die Banken häufig darauf.

So findest du einen günstigen Kredit

1. Die richtige Kreditart wählen

Durch die Wahl der richtigen Kreditart sparst du viel Geld. Möchtest du zum Beispiel ein Haus oder ein Auto kaufen, ist es ratsam, zu einem speziellen Immobilienkredit beziehungsweise einem Autokredit zu greifen. Bei beiden Krediten handelt es sich um zweckgebundene Darlehen. Das heißt, dass du das Geld ausschließlich für die entsprechende Immobilie oder das Fahrzeug verwenden darfst.

Bei zweckgebundenen Krediten profitieren beide Seiten. Der Kreditgeber sichert sich mit der Einbehaltung des Fahrzeugbriefs beziehungsweise mit einer Grundschuldeintragung im Grundbuch der Immobilie ab, bis du den Kredit vollständig zurückgezahlt hast. Im Gegenzug erhältst du einen Kredit zu einem günstigeren Zinssatz und sparst somit – im Vergleich zu einem zweckungebundenen Kredit – bares Geld.

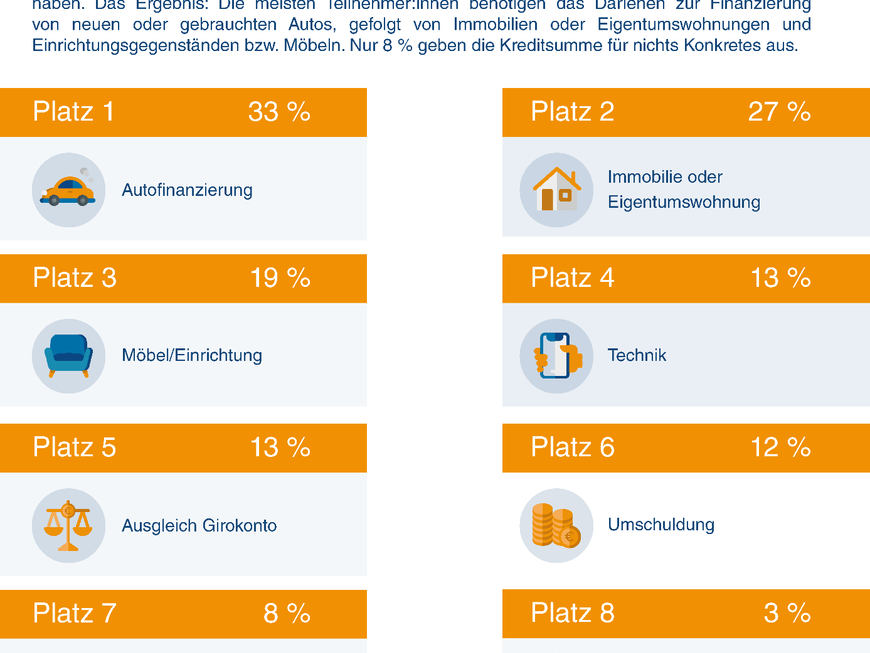

Wie die folgende Grafik zeigt, stehen Kredite zur Autofinanzierung und zum Kauf/Bau von Immobilien bei Großstädterinnen und Großstädtern an erster Stelle.

2. Höhe des Kredits kalkulieren

Die Kreditsumme sollte ausreichen, um die gewünschte Anschaffung oder Unternehmung bezahlen zu können. Für den Bau oder Kauf eines Hauses benötigst du deutlich mehr Kapital als zum Beispiel für einen Urlaub auf Teneriffa. Der Betrag sollte nicht zu niedrig sein, um eine teure Nachfinanzierung zu vermeiden. Allerdings ist auch ein zu hoch angesetzter Betrag nicht empfehlenswert. Dadurch werden unnötig hohe Zinszahlungen fällig. Vor der Kreditaufnahme solltest du den erforderlichen Kreditbetrag deshalb genau kalkulieren.

3. Laufzeit und Monatsrate festlegen

Um Zinsen zu sparen, ist es außerdem wichtig, die passende Laufzeit und eine geeignete Monatsrate zu wählen. Dabei gilt Folgendes: Je länger die Kreditlaufzeit, desto länger ist der Zeitraum, in dem du dein Darlehen begleichen musst, und desto höher sind die Kreditzinsen. Dafür fällt die monatlich zu zahlende Rate niedriger aus. Die Kreditschuld ist bei einer kürzeren Kreditlaufzeit zwar schneller beglichen und du bezahlst weniger Zinsen. Die Monatsrate ist dafür aber höher.

Eine kurze Kreditlaufzeit mag verlockend sein. Bedenke aber, dass die Kreditraten für dich bezahlbar bleiben müssen – und dies auch in schwierigen Zeiten. Je nach Kredithöhe und -laufzeit musst du deinen Kredit über viele Jahre zurückzahlen. Wenn du dir nicht sicher bist, solltest du dich für eine geringere Monatsrate entscheiden, auch wenn du dadurch mit höheren Zinsen rechnen musst.

Wichtig: Verwende nie den vollständigen Betrag, der dir monatlich zur Verfügung steht, für die Rückzahlung des Darlehens. Einen gewissen Puffer solltest du für Notfälle, wie zum Beispiel eine Autoreparatur oder den Kauf einer neuen Waschmaschine, mit einplanen.

Bei einem Autokredit handelt es sich um einen zweckgebundenen Kredit. Das Geld wird hierbei ausschließlich zur Finanzierung des Fahrzeugs verwendet. – pixabay.com © andreas160578

4. Eigene Bonität prüfen

Einen hohen Einfluss auf den Zinssatz hat nicht zuletzt deine Bonität. Je besser diese ist, desto weniger Zinsen musst du in der Regel für einen Kredit bezahlen. Ist die Bonität nicht so gut, verlangen die Banken aufgrund des erhöhten Ausfallrisikos einen höheren Zinssatz. In einigen Fällen verweigern die Geldinstitute auch die Auszahlung eines Kredits, wenn die Bonität des Antragstellers zu schlecht ist. In diesen Fällen kann unter Umständen ein Bürge oder solventer zweiter Kreditnehmer helfen, den Kredit doch zu bekommen.

Wenn du deine eigene Bonität nicht kennst, hast du die Möglichkeit, bei der Schufa eine kostenlose Selbstauskunft anzufordern. Beim Blick auf die Auskunft kann sich durchaus herausstellen, dass veraltete oder falsche Einträge vorhanden sind, die zu einer Kreditabsage führen. In diesem Fall kannst du einen Antrag (mit entsprechenden Nachweisen) auf Richtigstellung oder Löschung stellen. Anschließend kannst du deinen Wunschkredit beantragen.

5. Zweiten Darlehensnehmer in den Vertrag aufnehmen

Wie erwähnt kann es sinnvoll sein, einen zweiten Darlehensnehmer hinzuzuziehen. Damit erhöht sich für den eigentlichen Darlehensnehmer die Chance auf einen Kredit, da die Bank von einer höheren Sicherheit profitiert. Gleichzeitig erhält der Kreditnehmer den Kredit zu einem günstigeren Zinssatz. Wie der erste Kreditnehmer muss auch der zweite bestimmte Voraussetzungen erfüllen. Er muss ein regelmäßiges Einkommen vorweisen, also solvent sein. Auch hierdurch sparst du aufgrund des niedrigeren Zinssatzes Geld.

6. Restschuldversicherung abschließen

Prüfe zuletzt, ob der Abschluss einer Restschuldversicherung Sinn ergibt. Viele Banken bieten diese bei der Aufnahme eines Kredits an. Die Restschuldversicherung tritt zum Beispiel ein, wenn der Kreditnehmer arbeitslos wird oder verstirbt. Zu beachten ist allerdings, dass sie den Kredit verteuert. Die Beiträge werden entweder mit dem Kredit verrechnet, was sich auf die Höhe der monatlichen Raten auswirkt, oder der Darlehensnehmer zahlt sie zusätzlich zu seinen Monatsraten.

Für eine Person, die einen kleinen Kredit zur Anschaffung einer neuen Wohnungseinrichtung aufnimmt, ist es nicht zwingend nötig, eine Restschuldversicherung abzuschließen. Bei einem Bauherrn, der den Kauf oder Bau eines Hauses finanzieren will, kann sich der Abschluss aber lohnen, da es hier in aller Regel um eine deutlich größere Kreditsumme geht.